气温持续升高,如何带动空调市场旺销?

核心要点

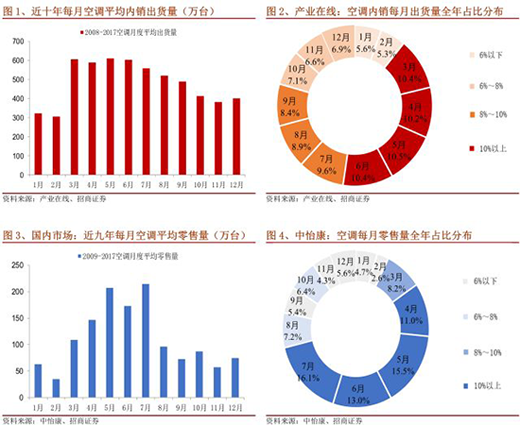

1、空调内销具有明显的季节性。据中怡康2008-2017回溯,4-7月大概率为终端销售的高峰期,零售量占比全年53-58%,与空调制冷降暑为功能主导的特性相符。据产业在线2008-2017回溯,厂商内销出货的高峰期为3-6月,出货量占比全年40%左右,时间上领先终端销售,对应空调企业产能在内外销间的分配以及以格力等企业为代表的淡季铺货特性。终端需求的中短期波动,由天气、地产景气和空调库存周期共同决定;其中库存周期的影响通过产品价格策略来体现。

2、天热必然会带来空调的终端旺销吗?据中国气象局,过去五年中,2013,16及17年酷暑来袭,14和15年则遭遇凉夏。就体量规模而言,2013-2016年,中怡康年度销量分别对应产业在线年度内销量的21%,19%,21%和23%,可见彼时中怡康样本具有相对一致性。费解的是,中怡康13-16年零售量徘徊于1380万台上下,终端需求并未显著体现酷暑与凉夏的分别;这也与我们此前持续跟踪格力美的终端销售的情况吻合,双寡头在2014-2016年国内市场的终端销量大致是合计每年4000-4400万台的水准。2017年则是空调零售景气大年,终端销售实现了20%甚至更高的增长,契合酷暑旺销特性。

3、终端需求的决定因素还来自于地产和库存周期。为何终端零售的“高温效应”在14-16年失灵却又在2017年应验?皆因影响需求的因素还有地产周期以及库存周期中的厂商经营策略的变化。2013年地产销售景气高涨并且在2014-2016Q1,国内空调市场经历了一轮完整的渠道库存从迅猛增加到挣扎去化的周期,其间有16个月空调价格ASP下滑,促销拉动了14Q3-15Q4年的终端零售,但或许也部分透支了2016年的终端需求。2017年的终端旺销则是受益于地产后周期和酷暑等利好共振的结果。此外,户均拥有量的提高是空调市场扩张的长期驱动力。酷暑高温以及产品降价,可以视为触发空调更新需求和户均拥有量提高的催化剂。

4、库存周期导致厂商出货的波动加剧。厂商出货=终端销售+渠道库存。2014-2016终端需求相对稳定的情形下,库存周期加剧放大了厂商出货的波动性,大开大合波澜壮阔。据产业在线,2014年厂商通过超常规压货实现12.5%增长,奈何终端需求未能同步,引起渠道库存积压;2015H2-2016H1通过降价来实现库存去化,厂商出货量2015-2016连续下滑。随后2017年终端需求向好,低基数和渠道低库存背景下,带动厂商出货实现47%高增长。

国内空调销售具有明显的季节性

空调内销具有明显的季节性。据中怡康2008-2017回溯,4-7月大概率为终端销售的高峰期,零售量占比全年53-58%,这与空调制冷降暑为功能主导的特性相符。据产业在线2008-2017回溯,厂商内销出货的高峰期为3-6月,出货量占比全年40%左右,时间上领先终端销售,对应了空调企业产能在内外销间的分配以及以格力等企业为代表的淡季铺货特性。终端需求的中短期波动,由天气、地产景气和空调库存周期共同决定;库存周期的影响通过价格策略来体现。

线上热销集中体现在6月和7月,季节性表现更为明显。据过去一年淘宝+天猫空调月度销售情况,6月、7月、11月为线上销售高峰,其中11月主要受双十一购物节刺激,与季节因素无关。

天热必然会带来空调的终端旺销吗?

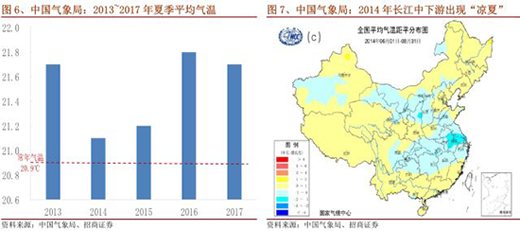

2013、16及17年酷暑来袭,2014和15年则遭遇凉夏。

据中国气象局发布的《中国气候公报》,2013年夏季我国南方出现了1951年以来最强高温热浪,40℃以上高位覆盖范围是常年的3倍多,为1961年以来最大,宁波一高速收费站附近广告牌曾发生自燃。2016年,我国夏季气温达历史最高,较常年同期偏高0.9℃,且高温日数多,影响范围广,多地日最高气温破历史极值。2017年夏,全国平均气温21.7℃,较常年同期偏高0.8℃,与2013年并列为1961年以来第二高,仅次于2016年(21.8℃)。

2014年夏,全国平均气温为21.1℃,较常年同期仅偏高0.2℃,且长江中下游出现罕见凉夏,气温偏低0.6℃;其中8月出现持续低温阴雨天气,大部分地区气温偏低2~3℃,其中安徽、江苏平均气温为1961年以来最低。2015年夏,全国平均气温21.2℃,较常年同期仅偏高0.3℃,其中,中东大部分地区气温接近常年同期或偏低,长江中下游及重庆、贵州北部等地偏低0.5~1℃,安徽局部地区偏低1~2℃,长江中下游地区出现凉夏。

就体量规模而言,2013-2016年,中怡康年度销量分别对应产业在线年度内销量的21%,19%,21%和23%,可见彼时中怡康样本具有相对一致性。费解的是,中怡康13-16年零售量徘徊于1380万台上下,终端需求并未显著体现酷暑与凉夏的分别;这也与我们此前持续跟踪格力美的终端销售的情况吻合,双寡头在2014-2016年国内市场的终端销量大致是合计每年4000-4400万台的水准。2017年则是空调零售景气大年,终端销售实现了20%甚至更高的增长,似乎契合酷暑旺销特性。

似乎有悖于常识判断,“酷暑”对于空调销量的拉动作用并不明显?13/16/17年,中怡康旺季(4~7月)销量同比增长12.4%/6.9%/5.9%,增速并不等量齐观;且2013年空调零售虽然同比增速较高,但是仍不及空调全年整体零售增速(15.9%),即2013年空调销售的增长也并不主要由旺季带动。换个角度,旺季销量在全年销量的占比也可以衡量旺季对全年销量的重要程度,但在13/16/17三个“炎夏”年份,旺季销量的全年占比均低于历史均值水平(2009~2017年旺季平均占比)。

此外,“凉夏”对空调终端销量的压制也并不绝对。2014年夏天天气凉爽,旺季零售同比增长5%,仍然高于全年的整体增速1.7%,且旺季销售的全年占比也高于历史均值。2015年的“凉夏”效应则较为明显,旺季零售量同比下滑6.6%,全年零售量同比下滑0.9%。

终端需求还受地产和产品价格影响

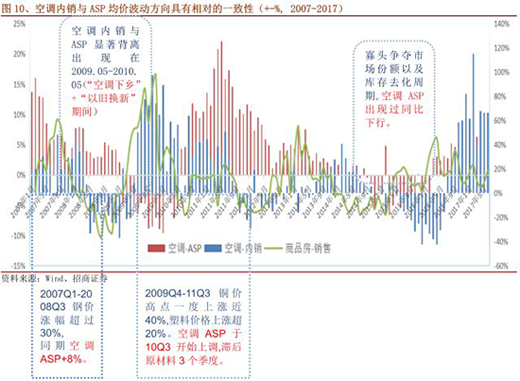

如前文所述,为何终端零售的“高温效应”在2016年失灵却又在2017年应验?可见除天气因素外,终端需求的决定因素还来自于地产和库存周期。库存周期的影响通过销售过程中的价格策略来体现。

2013年地产销售景气高涨,并且在2014-2016Q1,国内空调市场经历了一轮完整的渠道库存迅猛增加和挣扎去化的周期,其间有16个月空调价格ASP下滑,促销拉动了2014Q3-2015Q4年的终端零售,但或许也部分透支了2016年的终端需求。2017年的终端旺销则是受益于地产后周期和酷暑等利好共振的结果。

国内空调市场的扩张,还有户均拥有量提高这一长期驱动力。高温天气以及产品降价,则可以视为触发空调更新需求和户均拥有量提高的催化剂。

库存周期导致厂商出货的波动加剧

库存周期是厂商出货波动被放大的原因。厂商出货=终端销售+渠道库存。2014-2016终端需求相对稳定的情形下,库存周期加剧放大了厂商出货的波动性,大开大合波澜壮阔。 2017年厂商出货的增速(产业在线48%)也显著快于终端销售(预计20%。此处未引用中怡康数据:因为2017年中怡康对应产业在线的体量规模较2016年下滑7pct至17%,预计和空调电商迅速发展有关)。据产业在线,2014年厂商通过超常规压货实现12.5%增长,奈何终端需求未能同步,引起渠道库存积压;2015H2-2016H1通过降价来实现库存去化,厂商出货量2015-2016连续同比下滑。随后2017年终端需求大旺,低基数和渠道低库存背景下,带动厂商出货实现47%高增长。

- END -

上一篇:国产品牌强势逆袭 中松空调喜迎佳绩

下一篇:巨头资本抢食 厨电小品牌要加快转型升级

- 冰箱消耗电快?来!告诉你四大秘诀2017-05-13

- 5.1空调销售量大获全胜 冰箱洗衣2017-05-12

- 选洗衣机如选对象 一定要适合自己2017-05-11

- 这样使用热水器会帮你省下不少电2017-05-11

- 重塑工匠精神,超人电器献礼首个中2017-05-10

- 在家电市场‘挂羊头卖狗肉’的山2017-05-10